微信扫一扫获取更多

微信扫一扫获取更多

一季度开业 50 个新商场,新卷王诞生!

2025 年一季度增量市场经历了 1 月的开业高峰,2 月、3 月的开业淡季,最终以约 50 个新开业项目收官。

云贵下沉市场新开业量爆发、存量改造开业项目占比一路走高,二次元主题商业火爆,文旅商业扎堆开业是一季度新开业项目的趋势,而北京超极合生汇西区、龙湖新品牌 " 欢肆 " 首秀项目、成都痛楼购次元 K88、重庆 S,95 超次元中心等多元风格项目的开业,为市场带来更多新看点。

Q1 新开业量收缩,存量改造开业项目占比高达 36%

据赢商大数据不完全统计,2025 年第一季度全国开业集中式商业项目约 50 个,合计商业建筑面积超 260 万平方米。同比 2024 年 Q1 同期开业量明显收缩,其中数量减少 9.09%,商业建筑面积减少 25.22%。显然,在开业量收缩的同时,项目单体量也呈现小型化。

从各月开业量看,1 月份在元旦假期和春节前的开业高峰期双重因素推动下开出 43 个项目,约 220 万平方米体量,分别占一季度开业总量的 86%、82.59%;2 月份为春节假期及节后开业淡季,整月无新开业项目;3 月份开业量逐步回升,但也仅开出 7 个项目,商业建筑面积不足 50 万平方米。

图源:赢商网

图源:赢商网

值得注意的是,存量改造开业项目成为一季度新开业项目最大特点,一季度共 18 个存量改造开业项目,占整体开业数量的 36%,3 月份开业的 7 个项目中有 3 个为存量改造项目,占比近半。存量改造开业项目,在新开业市场中扮演着越来越重要的角色。

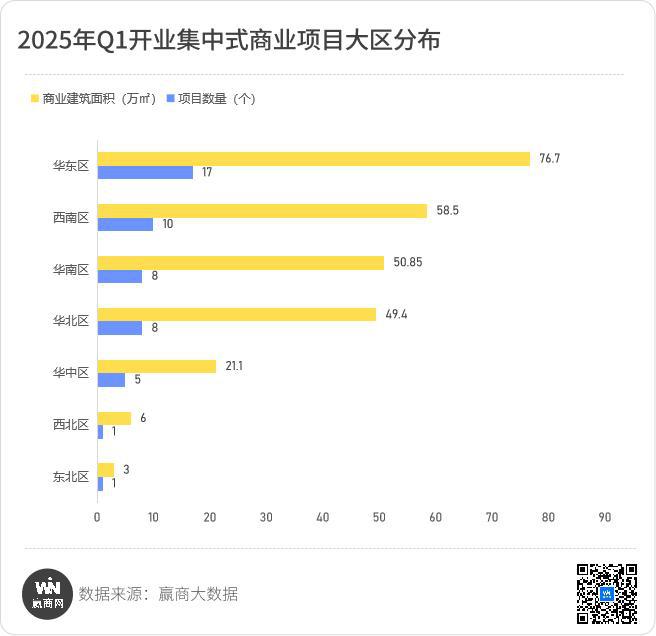

西南区开业量晋升第二,华北与华南并列

2025 年 Q1 全国七大区均有新开业项目,其中华东区依然在首位,17 个项目,占比 34%,江苏、安徽贡献量最大,分别有 5 个、4 个项目,上海、浙江、山东、福建各 2 个项目。

西南区 Q1 新开业量晋升七大区第二,10 个项目,占比 20%,开业活跃度较去年有明显提升。其中贵州占 5 个项目,以一省之力撑起西南区一半开业量。此外,四川 2 个项目,重庆、云南、西藏各 1 个项目。

华南区、华北区并列,各 8 个项目。华南区广东、广西分别开业 5 个项目和 3 个项目;华北区北京、河北各 3 个项目,山西、内蒙古各 1 个项目。

华中区开业 5 个项目,湖南 2 个,湖北、河南、江西各 1 个。西北区、东北区均为 1 个开业项目,分别位于陕西西安,吉林长春。

图源:赢商网

图源:赢商网

商业低线级城市成为新开业主要市场,云贵地州开业量 " 爆发 "

从 Q1 新开业项目分布的城市商业线级看,商业低线级城市占比反超商业高线级城市,占比分别为 58%、42%,商业低线级城市成为新开业项目的主要市场。

图源:赢商网

图源:赢商网

商业低线级市场中,又以商业五线城市最活跃,也是六大城市商业线级中开业量最大的,五线城市共 12 个新开业项目,其中西南区 4 个,华南区、华中区各 3 个,华北区、东北区各 1 个。具体到城市方面,云南、贵州地级市、地州开业量 " 爆发 ",包括西双版纳、黔东南、黔西南、毕节、铜仁均有新项目开业。此外,还有广西崇左、贺州,湖南湘潭、岳阳,广东阳江,湖北咸宁、安徽宿州、内蒙古锡林郭勒盟等商业五线城市。

图源:赢商网

图源:赢商网

龙湖全新品牌 " 欢肆 " 项目首秀,爱琴海、世纪金源、融创商业发力下沉市场

一季度,龙湖、合生创展、爱琴海集团、世纪金源、融创商业等规模企业均开出新项目,后三者集体在下沉市场发力,火力全开。

龙湖龙智资管旗下的活力街区品牌 " 欢肆 " 项目首秀,龙湖合肥欢肆、龙湖成都武侯欢肆两项目同日开业。" 欢肆 " 是龙湖全新打造的创新混合空间产品,基于 "Hybrid Space" 的核心理念,旨在通过活力街区与品质公寓等业态的有机融合,实现居住、餐饮、娱乐、社交等功能的 " 无界串联 "。

龙湖合肥欢肆,图源:项目方

龙湖合肥欢肆,图源:项目方

合生创展旗下北京超极合生汇西区开业,体量 16 万平方米,与去年 4 月试营业的东区合体形成 46 万㎡超大体量商业综合体,汇聚近 800 家品牌,涵盖娱乐、餐饮、珠宝、数码、服饰零售等众多业态,树立了北京 POD 项目的新标杆。

北京超极合生汇西区 图源:项目方

北京超极合生汇西区 图源:项目方

爱琴海集团深入云贵下沉城市,接手原黔东南凯里东方广场,重新打造成为凯里东方爱琴海购物中心,15 万平方米的体量成为凯里最大商业综合体;西双版纳爱琴海购物中心则打造首个云南雨林峡谷主题购物中心,体量超 7 万平方米。

西双版纳爱琴海购物中心 图源:爱琴海集团

西双版纳爱琴海购物中心 图源:爱琴海集团

世纪金源同样深耕贵州下沉市场,带来毕节方圆荟 · 樽憬财富广场,体量超 9 万平方米,以街区 +MALL 的形式呈现,还打造了英伦风网红街区,成为当地全新打卡地。

融创商业携 "ins park" 产品线首进崇左市场,崇左融创 ins park 以 " 商业零售链接文化文旅地方特色相结合 " 为定位,将本土民族文化融入建设设计与项目运营中,致力于打造集零售、餐饮、娱乐、休闲、文化等具有崇左地方特色的 " 一站式 " 休闲生活购物中心。

存量改造项目成为一季度新开业市场最大看点

在城市更新政策引领和商业升级驱动下,存量改造开业项目在新开业项目中的占比急剧上升,一季度共 18 个存量改造开业项目,占总开业数量的 36%,3 月份开业的 7 个项目中有 3 个为存量改造项目,占比接近一半。

其中,老百货改造焕新加速推进,如原巴黎春天上海天山店、原南宁南棉南城百货、原布局百联清城商场、原临沂银座广场、原湘潭康星百货等。

还有商超、菜市场的升级转型,如原上海虹口搜乐城、原太原山姆士超市学府店、宁波原老邱隘市场等。

另外,多个大体量改造项目也备受关注,如 16 万平方米的北京超极合生汇西区(原永旺国际商城购物中心),11 万平方米的北京大兴新辰天地(原百联清城商场);15 万平方米的黔东南凯里东方爱琴海购物中心(原为凯里东方广场),全面焕新开业后将成为城市的重要消费聚集地。

存量项目改造的背后,是城市昔日一代商业地标的落幕,也是重生。改造焕新后的项目,以年轻、时尚的姿态重新面向市场,以二次元主题商场、非标商业、创新空间等概念等,打造城市潮流社交场、全新消费体验地,重新聚集年轻一代消费群。

二次元主题商业火爆,成为存量项目改造的新出路,商场流量新密码

据统计数据,2024 年中国谷子经济市场规模达 1689 亿元,较 2023 年增长 40.63%,正以加速度增长,用户规模突破 5 亿人。二次元经济蓬勃发展,带火了二次元主题商业。

今年一季度,二次元主题商场如雨后春笋,接二连三开业。1 月份,成都首座 " 痛楼 " 购次元 K88 开业人气爆棚;重庆二次元主题商场 S,95 超次元中心开业现场人气犹如 " 春运 " 现场;纯二次元主题商场,无锡 MEGA 明珠开业现场 " 人从众 ",3 月开业的上海巴黎春天 · 悦汇天山,再现吃谷群体的狂欢。

成都购次元 K88,图源:项目方

成都购次元 K88,图源:项目方

值得注意的是,这些新开业的二次元主题商场,无一例外都是存量改造项目,而且均为城市核心商圈的物业,体量偏小,多为一、两万平方米左右。加上去年开业的百联 zx 创趣场、武汉潮流盒子 X118、南京新街口 PSE Space 次元空间等二次元主题商场,很显然,二次元主题商业正成为城市核心商圈存量项目改造的新出路。二次元商业以 Z 世代年轻消费群体为核心,也切实为老旧物业带来全新的年轻活力,成为年轻一代的消费聚集地。

二次元主题商业,不仅是存量项目改造的新出路,也是商场流量新密码。不少商场通过二次元主题打造街区融入二次元业态,以吸引二次元消费群体,为商场引流。如长春摩天活力城 Mall 2 期,打造 " 摩天次元街区 ",成为东北首个次元街区。

公园 +、微度假、文旅商业等新消费场景概念依然 " 抢眼 "

新开业项目继续围绕公园 +、微度假、文旅等概念,积极打造新消费场景体验。

公园 +:苏州相城阳澄 · 繁花里打造公园式邻里商业,集合生活服务、餐饮集聚、社交娱乐等业态,配以阳光大草坪、运动跑道、游乐设施等;广州从化金滙城将当地流溪河国家森林公园等自然资源景观与商业相融合,打造独特五大场景,融合山谷氛围,还将与规划的从化生态公园形成主题联动。

苏州相城阳澄 · 繁花里 图源:相城集团

苏州相城阳澄 · 繁花里 图源:相城集团

微度假:泰州中健玛玺(靖江)奥特莱斯活力小镇位于靖江市文创园核心地块,打造微度假体验的文旅奥莱;合肥建中 · 东兴城打造一站式微度假体验式购物中心。

文旅商业:一季度还迎来了文旅商业项目开业潮,扬州历史文化主题商业——扬州印象馆、文创展示标杆地——绍兴越王城文化广场、历史人文街区——苏州盛家厍二期、晋江五店市晋文坊国潮街区、一站式城市级旅游休闲街区——上饶水南街文化街区、重庆鲁祖庙传统风貌区等项目,将商业与在地历史文化深度融合,打造出沉浸式文旅体验,成为当地市民及外来游客的游逛圣地。

来源:赢商网

- 图灵汇

- 图灵汇

- 图灵汇

- 图灵汇

- 图灵汇

收藏

收藏  收藏

收藏 -

下一篇

最近,北京海淀跑出一个超级独角兽:滴普科技,冲刺港交所 IPO。若成功上市,它将成为港股首家人工智能企业服务上市公司。这个赛道,和当年的互联网 + 很像,属于数智 +,即帮助企业实现数字化、智能化。自